VaR(Value at Risk)框架是目前投资组合风险计量的统一标准。该风险量化技术因通俗易懂而广受欢迎。它以价格单位或投资组合价值的百分比测度投资组合中的风险程度。VaR适用于股票、债券、商品、各类衍生品或任何其他具有价格的资产。金融机构大多采用VaR模型比较不同产品的收益与风险,并基于VaR分配风险限额。VaR是对现实世界的简化,能够捕捉到市场风险的主要变化,但出于对模型复杂度的考虑,VaR忽略了现实世界的一些细节,而这些被忽略的细节也在2008年之前并未起到关键性作用。

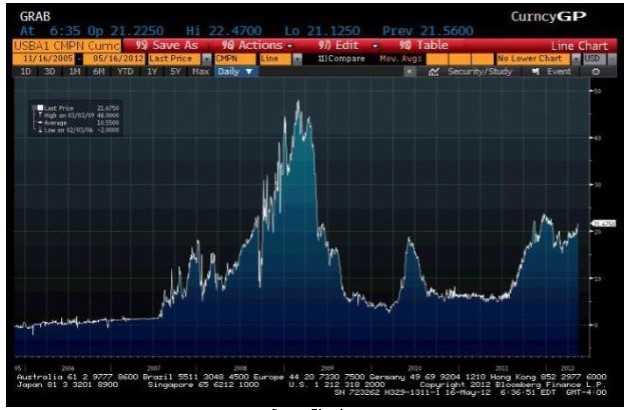

然而,2008年金融危机展示了一些曾被忽略的模型细节起到了重要作用。例如,基础利率互换(basis swap)[1]中的期限不匹配可能会引发灾难性的风险事件,而在大多数VaR模型中,期限因素都被忽略了。当交易双方签订互换协议,约定一方按月支付,另一方按季支付时,就会出现期限不匹配,每月支付息票且每季度收取息票的一方将面临信用风险,因此,该方需要在其每季度收到的息票中获得溢价。在2008年之前,基础利率互换的风险很小。例如,由于流动性强的原因,美国1个月和3个月的利率互换利差仅0.25个基点(bps)。因此, VaR模型大多忽略不计基础利率互换风险。然而,在贝尔斯登和雷曼兄弟倒闭之后(这大大加剧了金融机构对交易对手信用风险的担忧),上述利率互换利差在2008年危机高峰期一路扶摇直上,增至41个基点,而金融机构的VaR模型并未捕捉到该风险的急剧增加,因此导致了金融机构的巨额损失。

图1 美国1个月和3个月的基础利率互换利差

RNIV简述

虽然RNIV没有写被进巴塞尔协议2.5(Basel 2.5),但它却是巴塞尔协议2.5模型检查框架的一部分。从2012年开始,多数欧美大型投资银行开始建立各自的RNIV(Risk not in VaR)框架。2013年,英国央行下属的审慎监管局(Prudential Regulation Authority,简称PRA)首次在其监管声明[2]中要求金融机构识别那些没有被VaR模型充分监测到的风险,并为此类风险持有额外的资本准备金。这类风险包括但不限于缺失风险因子或流动性差的风险因子,如交叉风险(cross-risks)、基差风险(basis risks)、高阶风险(higher-order risks)和校准参数(calibration parameters)等,也涵盖可能对相关业务产生不利影响的事件风险(event risks)。对该类风险的识别与对VaR模型的额外资金的计量方法被称为“RNIV框架”。金融机构负责识别各自的RNIV风险,每季度识别和评估RNIV框架覆盖的独立风险因子。通过RNIV框架,风险管理人员和公司管理层可以更好地了解公司金融工具估值与风险计量模型的缺陷。2016年,PRA在其监管声明中进一步要求金融机构对其RNIV框架进行模型验证,并向监管上报其对RNIV框架的任何扩展和修订。

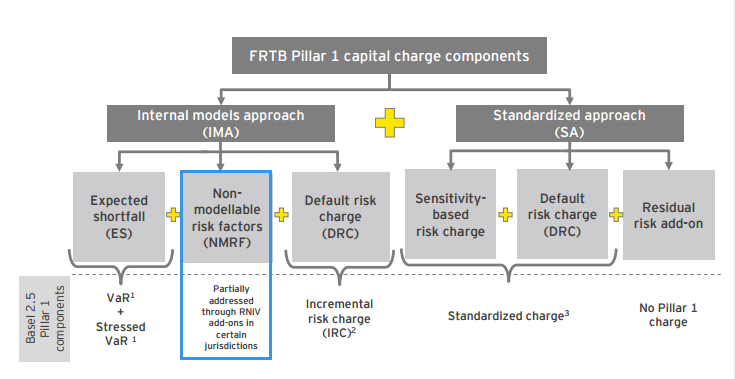

2014年,巴塞尔银行监管委员会(Basel Committee on Banking Supervision,简称BSBC)发布了《交易账户基本原则检查》[3](fundamental review of trading book,简称FRTB),提出“不可建模风险因子”(Non-Modellable Risk factors,简称NMRF)这一概念。2016年1月,BSBC正式发布了《市场风险最低资本要求》[4],正式定义了FRTB监管标准。在内部模型法(Internal Models Approach ,简称IMA)框架内,所有的风险因子根据流动性被划分为可建模(Modellable)和不可建模(Non-Modellable)两类,前者必须满足在过去12个月内有至少24个交易记录(具有真实交易价格),相邻的交易记录之间最长间隔不超过1个月,并且需要每月评估,如图2所示。对于可建模风险因子(MRF)巴塞尔委员会允许使用一般的VaR方法计量风险,不同风险因子的相关性可以通过历史数据校准得到,从而使得不同可建模风险因子之间可以实现风险的分散与抵消,而对于NMRF,巴塞尔委员会并没有指定具体的计算方法,但指出可通过对NMRF的风险进行分解,寻找合适的MRF参考因子对NMRF风险进行建模。RNIV可以部分解决NMRF的风险资本计量问题。

图2 FRTB资本要求组成

参考:

[1] 基础利率互换(basis swap)是指:从以一种参考利率为基础的浮动利率互换到另一种参考利率为基础的浮动利率互换。

[2] Supervisory Statement | SS13/13 Market risk,2013.12

[3] Fundamental review of the trading book: A revised market risk framework, 2014.1.31

[4] Minimum capital requirements for market risk,BSBC,2016.1

[5] Risk Not in VaR: A Perspective with Some Practical Examples,Maheshwari

本文是全系列中第4 / 5篇:市场风险测度

- 市场风险测度之VaR概述

- 市场风险测度之ES概述

- 市场风险测度之看跌期权费

- 市场风险测度之RNIV概述(一)

- 市场风险测度之RNIV概述(二)

评论