我们根据我国目前的实际情况,结合国外流动性指数的研发实践及数据的可获取性,利用市场价格指标采用综合指数法构建出系统流动性风险指数(Systemic Liquidity Risk Index,简称SLRI)体系。

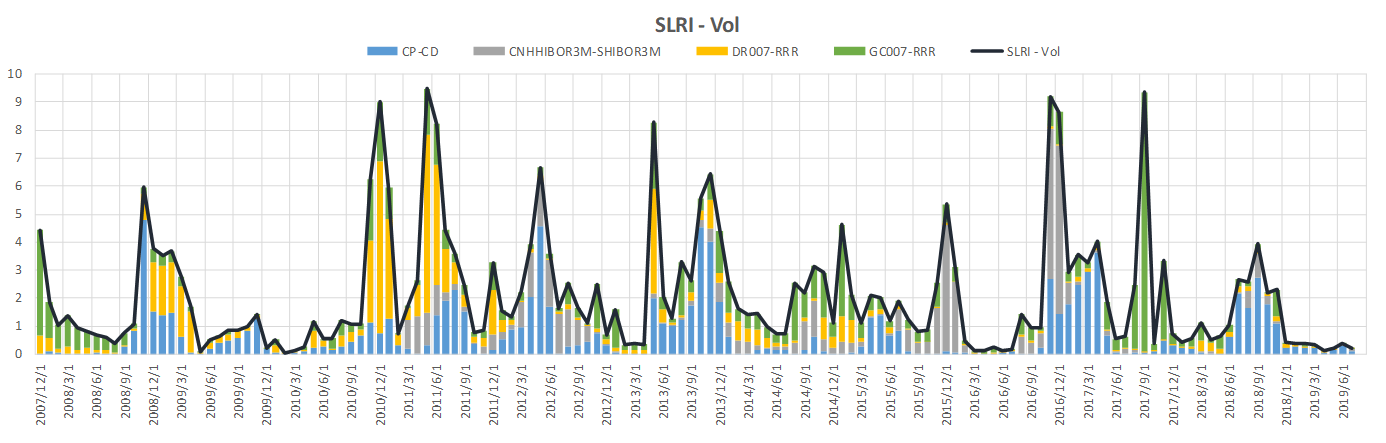

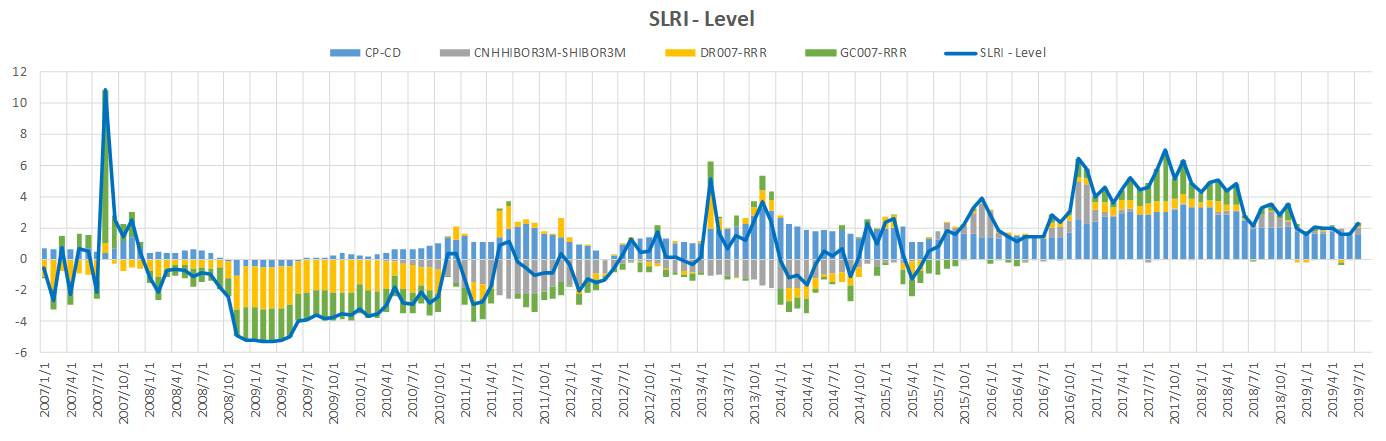

该指标体系结合流动性的内外部影响因素,选取离岸人民币市场、银行间市场、非银金融市场、企业四个指标维度,将对应于四个维度市场的利率数据,即离岸人民币、银行、非银金融机构、优质企业融资利率作为计算系统流动性风险指标的基础数据,构建相应的风险子指数。

该指标体系包括系统流动性风险水平综合指数与波动率综合指数,便于分析流动性风险诱因。其中,波动率指数,表达了投资者对未来市场流动性波动的预期。指数越高,显示投资者预期未来流动性波动越剧烈;指数越低,代表投资者认为未来的流动性波动将趋于缓和。由于该指数可反应投资者对未来波动的预期,并且可以观察参与者的心理表现,也可以被称为流动性的“投资者情绪指标”。

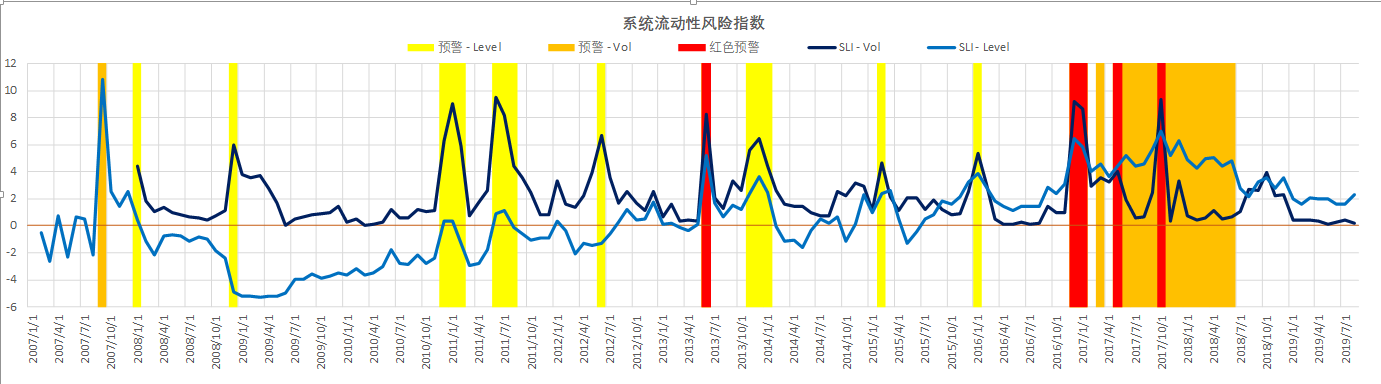

系统流行性风险指标体系中针对综合指数设置“黄色”(针对SLRI – Vol)“橙色”(针对SLRI – Level)、“红色”两级预警阈值,分别代表水平指数预警、波动率指数预警以及前两者同时触发预警。2008年1月至2019年9月,指数触发的预警信号如图所示。

各子指数的变化对两个综合指数变化的贡献,如图所示。子指数的使用有助于分析单个维度因素变化对整个资本市场流动性的影响。通过分析子指数对整体资本市场流动性的影响,我们可以了解:

(1)资本市场流动性的变化诱因是什么;

(2)该因素何时产生预警信号;

(3)各个子指数对整体资本市场流动性影响程度;

(4)重大风险事件主要是由哪些影响因素引发的;

(5)各流动性风险因素变化的历史情况、周期性。

本文是全系列中第4 / 11篇:系统性风险

评论

exciting

exciting

Author这个网站的内容都是您自己写的吗