我们通过统计方法,将股票和债券市场的波动率分解为持久(persistent)成分和暂时(transitory )成分。 实证研究表明,持久成分与宏观经济基本面相关,其可持续性取决于宏观经济的趋势和经济事件。 而暂时成分与市场情绪密切相关,可以代表资产价格的均值回归。

波动率和宏观经济

金融市场的波动性和宏观经济基本面是密不可分的。

持续波动与宏观经济基本面密切相关。传统宏观经济的结构冲击会在市场的持久波动中引起显著反应,但不会反应在暂时波动中。需求和供给总量的不利冲击会导致股票和债券市场波动性的持久成分的增加。反之,市场持续波动的冲击会导致宏观经济波动,例如,对股票或债券市场持续波动成分的不利冲击会引起宏观经济基本面恶化,但短暂波动的冲击却没有这种效应。这为我们将市场对市场持续波动成分与未来现金流和贴现率的市场预期挂钩提供了实践支持。

实证研究表明,暂时的市场波动与投资者情绪的变化密切相关。投资者情绪变化可能引发强烈的流动性冲击,并对市场波动率产生重大影响。 短期内,市场价格的变化可能会影响投资者情绪,从而引发进一步的价格变化。在短期内,投资者情绪的变化比宏观经济基本面变化更能说明资产价格的变动。

市场波动率的两个成分

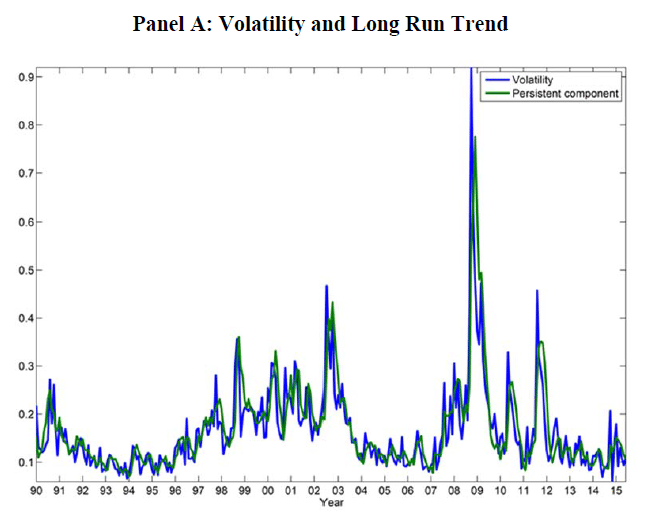

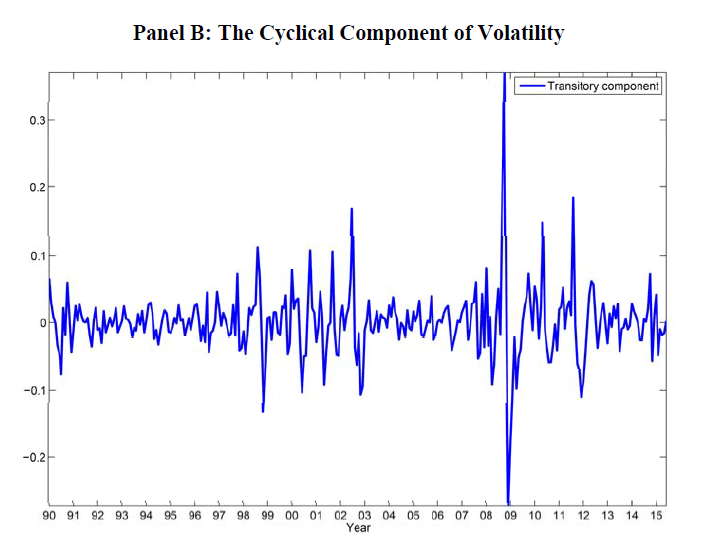

金融市场波动率是一个双因子过程——缓慢变化的持久成分和强均值回归的暂时成分。我们可以通过一种简单灵活的HSY框架(semi-parametric cyclical volatility model of Harris, Stoja and Yilmaz )将金融市场波动性分解为长期持久成分和短期暂时成分。波动率估计样本基于1990年1月至2015年6月的美国股票和债券收益总量的月度数据。如下图所示:

波动率(蓝)及其长期持久成分(绿)

波动率周期性的短暂成分

实证结果

通过对美国股票和债券市场进行波动率分解并分析,实证结果表明:

- 对总需求和总供给的不利冲击将导致股票和债券市场波动性(和持久波动率)的急剧增加,并降低投资者情绪;

- 对货币政策不利的冲击会导致产出增长和通货膨胀率出现小幅下降,但影响短暂。投资者情绪和波动性均有所增加,但不明显;

- 对股票或债券市场波动的不利冲击将导致产出增长,通货膨胀和投资者情绪大幅下降;对持久波动率的冲击会导致更剧烈的经济萎缩;

- 对暂时波动性冲击,除了导致市场价格和实际经济活动的短暂下降外,一般不会引起显着的宏观经济反应;

实证结果对英国和德国市场同样适用。

本文基于以下文章

Chiu, Ching-Wai (Jeremy), Richard Harris, Evarist Stoja, and Michael Chin (2016), “Financial market volatility, macroeconomic fundamentals and investor sentiment”, Bank of England, Staff Working Paper No. 608

本文是全系列中第10 / 10篇:期权交易策略

评论