梯式(Ladder)期权是一种期权合约(看涨期权或看跌期权),该类合约在期权到期之前当标的资产价格触及一个或多个执行价格时盈利。投资者可以通过在任一方向或两个方向上锁定旧执行价和新执行价格之间的交易利润来重置期权,从而获得灵活的收益。就像梯子的梯级(Rung)一样,一旦标的资产的市场价格达到触发点,就会锁定利润,从而降低了风险,提高了盈利能力。

熊市看涨梯式期权(Bear Call Ladder,也被称为Short Call Ladder),当我们看涨市场时可以采用,通常设置为“净信用”(net credit),购买看涨期权的成本可以通过出售ITM看涨期权来融资的。

为了构建该期权策略,必须确保看涨期权的标的资产和到期日相同,通过购买更高执行价格的看涨期权来保护卖出的看跌期权的下行风险。通常,只有当我们确信市场将会大幅上涨时才采用该策略。

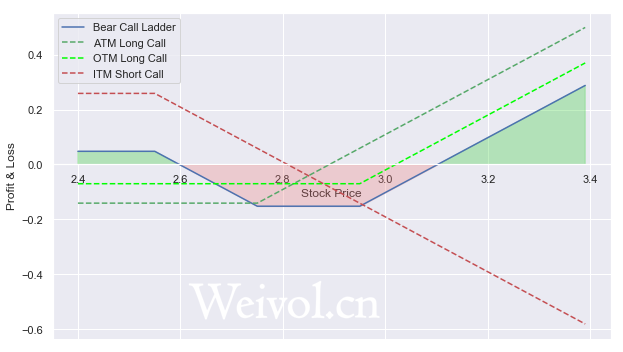

要构建熊市看涨梯式期权策略,参考上图

- 卖出1个执行价A的ITM看涨期权

- 买入1个执行价B的ATM看涨期权

- 买入1个执行价C的OTM看涨期权

熊市看涨梯式策略的风险有限,当股票价格在到期日两个买入看涨期权的执行价格(B和C)之间时发生最大损失。

如果标的资产价格下跌,熊市看涨梯式策略的最大收益将受限。 在这种情况下,最大利润仅限于收到的初始期权费。

如果标的资产价格大幅反弹,熊市看涨梯式策略的潜在利润是无限的。

熊市看涨梯式期权策略是一个净信用交易,因此需要维持保证金。

为了更直观的展示熊市看涨梯式策略,我们利用50ETF期权构建期权组合,假设目前50ETF价格2.722,组合中各期权(2019.9月到期)如下:

| Put/Call | Long/Short | 执行价 | 期权费 |

| Call ITM | -10000 | 2.55 | 0.2589 |

| Call ATM | +10000 | 2.75 | 0.1409 |

| Call OTM | +10000 | 2.95 | 0.0701 |

策略的净信用(Net Credit)= (0.2589-01409-0.0701)*10000 = 4790。

其到期损益如下图所示:

本文是全系列中第1 / 10篇:期权交易策略

评论