一、系统性风险的成因

追根溯源方能真正了解、控制系统性风险。金融开放与创新背景下,系统性风险的来源更加广泛,成因日趋复杂和多样化。金融风险的形成既可能源于经济体内部的各种宏观、微观因素影响,又可能来自外部的各种因素冲击。

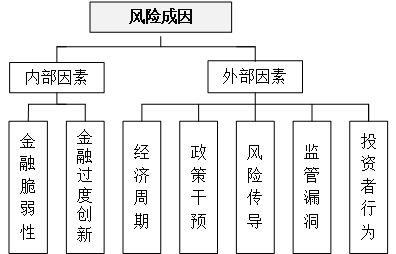

研究系统性金融风险的首要问题是挖掘其产生原因。资本市场的系统性风险形成的原因主要从内部因素和外部因素两方面考虑,如下图所示。

(一)内部风险因素

1、金融系统的内在脆弱性

早期马克思(Karl Marx)从货币脆弱性的角度阐释这种固有的内在风险,费雪(Irving Fisher)从负债过度和通货紧缩的角度分析金融不稳定性的原因;明斯基(Hyman Minsky)在此基础上根据经济周期理论提出“金融不稳定假说(Financial Instability Hypothesis)”,指出“资本主义的本性决定了金融体系的不稳定”。而后,学术界从多种角度阐述了金融体系中这种与生俱来的内部不稳定性,国内学者陶玲认为资产价格波动、信息不对称、金融自由化(以金融创新、利率汇率市场化、资本自由流动、金融混业经营为主要内容)都是金融脆弱性的根源。

2、金融产品的过度创新

过度创新使产品结构与交易的复杂程度大幅提升,容易导致产品定价错误或多层嵌套隐藏风险,而杠杆工具的叠加使用将使其风险被成倍放大。

(二)外部风险因素

1、经济周期因素

经济周期对整个资本市场的影响是从经济底层传导而上的,其决定性作用毋庸置疑。在经济扩张阶段,投资者愿意承担更大的风险博取更多的收益,而在经济收缩阶段则相反。经济周期对整个宏观经济的影响是全面性的,对资本市场的影响也亦然。

2、经济政策和政府干预

政策干预可以在短期内平滑经济的周期性波动,但长期看会打击最基础的信用制度,干扰市场的自发调节机制,积聚更大的系统性风险。这一影响在新兴市场表现更为明显。而我国目前正处于经济转型发展的关键时期,资本市场制度尚不完善,相关的政策变化会对证券市场造成较大影响,从而加大系统性风险发生的可能性。

3、风险传导

随着金融一体化进程和金融创新步伐的加快,各金融市场、金融机构之间相互渗透与影响,形成广泛的联动性,风险因素可通过多种渠道得以扩散,实现跨地域、跨市场、跨产品地交叉传导。

4、监管漏洞

若监管机构未能及时有效的识别、监测和控制风险,可能会引发相关的监管漏洞。尤其当市场存在分业监管或跨境监管时,监管机构之间可能会因协调问题造成风险处理的滞后性。

5、市场参与者行为

与国外成熟市场的参与者结构不同,我国资本市场存在大量的个人投资者。个人投资者风险意识相对薄弱,专业知识储备较少,“羊群效应”更强,更容易扰乱资本市场的秩序。另外,我国央行承担了本该由金融机构或市场投资者承担的一部分风险成本,金融机构也有从事高风险高收益业务的倾向,地方政府对金融业仍然存在行政干预,这些都会在一定程度上促进风险的形成。

二、风险累积阶段

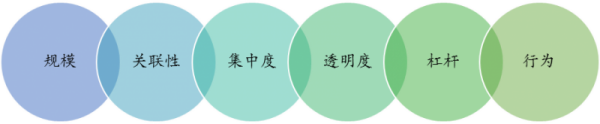

风险累积往往是一个漫长的过程。风险的严重程度若在可控范围内,则整个金融体系和实体经济处于相对安全状态,但若突破一定的临界值,则可能会转化为系统性风险。本文从资本市场系统性风险的识别和评估角度,将判断非系统性风险能否向系统性风险的转化需要考虑的关键因素进行了总结,如下图所示。

1、规模

规模包括金融机构的规模、市场规模与产品规模。对金融机构来说,规模主要被用于定义系统重要性金融机构。规模可以是单个公司,也可以是多个同质化公司的组合,例如有相同投资策略或业务的公司等。规模的大小是相对的,有些小公司通过利用杠杆可对整个市场造成与自身大小不成比例的影响。对市场来说,当某一市场达到一定的规模,产生了巨大的交易量,市场本身就成为了重要的流动性来源,市场的规模大小对于整个资本市场稳定至关重要。对金融产品来说,高度复杂、缺乏透明度的产品,如对其规模与风险不加控制,将会成为系统性风险的一个重要来源。尽管规模是一个重要的考虑因素,但其本身并不一定意味着系统性风险,因此,监管者在识别系统性风险时,需结合其他因素做全面衡量。

2、关联性

金融机构之间与市场之间的关联度是评估系统性风险的关键因素。全球化(包括全球性金融机构的发展)、金融创新(结构化衍生品、资产证券化等)、经营战略、技术和产品特性等方面的影响,使得金融机构间的相互关联性日益增强。另外,通信技术加速了信息在各机构和市场之间传播,从而加快了相互之间影响的速度。金融机构间与市场间关联性的加深与复杂化,导致局部微小的风险可以迅速扩散至整个金融系统,增加资本市场的脆弱性与发生系统性风险的可能性。

3、集中度风险

当某类金融产品或业务只有少数投资者参与时就会产生集中度风险。当该产品或业务缺乏可替代性时,潜在的风险就更大。同样,当某个市场被投资者作为交易或融资的首选平台,并且成为流动性的主要提供平台时,该市场也存在集中度风险。集中在某些市场参与者手中的特定风险,如其不能被有效的管理或对冲,则可能成为系统性风险的根源。

4、缺乏透明度

市场参者需要根据准确完整的产品信息与市场信息评估产品价格与市场风险敞口。缺乏透明度可能造成产品估值错误,低估产品风险,甚至导致资产泡沫。加强市场透明度与产品透明度,有助于监管机构了解风险的积聚过程,有助于监管机构与市场参与者通过分析金融系统与市场间的关联度掌握系统性风险的传导路径,进而针对性地防控系统性风险。

5、杠杆

金融机构可以通过直接借入资金或间接衍生产品交易加大杠杆。由于自身的放大功能,杠杆的使用会加剧金融体系的顺周期性,导致非系统性风险向系统性风险的演变。

6、市场参与者行为

市场参与者不当行为可能导致资产定价错误和金融系统的风险积聚,对金融系统的稳定造成巨大影响。例如跟风行为(或者说“羊群效应”)可以导致市场参与者愿意承担更多的杠杆和风险,催生资产泡沫,也可引发非理性恐慌,加剧风险累积。另外,信息通过沟通机制迅速传播可进一步推动跟风行为的广度,加大系统性风险发生的可能性。

其中,规模、关联性与集中度风险是资本市场风险发展为系统性风险的关键因素,缺一不可。

本文是全系列中第8 / 11篇:系统性风险

评论