随着跨市场联动效应越来越强,风险的传染性与破坏性也加倍放大。近年来的金融危机呈现出两大新的特征,即区域性与连锁性。本文从风险传导的原因、层面与渠道三个维度深入分析系统性金融风险的传导机理。

一、系统性风险的传导原因

张华勇(2014)对造成市场联动性及风险传导性的原因总结为如下几个方面。

1、放松金融管制

金融管制政策的放松是造成金融市场联动局面的主要外在因素。20世纪30年代的经济大萧条时期,政府通过金融管制政策对金融市场活动进行管理与约束,以保证金融市场效率及金融体系的稳定运行。而随着经济金融环境的根本性改变,以往的金融管制表现出越来越多的局限性。世界各国逐渐取消金融市场间的障碍,掀起了金融自由化的浪潮。放松金融管制的措施包括:降低国际间壁垒、允许资本自由流动、放松市场准入、扩大业务范围、解除业务交叉限制、解除价格管制等。金融管制的放松加速了资本与信息在全球金融市场间的自由流动,为风险的跨市场传导创造了良好的外部环境。

2、信息的更新

信息传递是风险传导的内在原因。按照现代金融学理论,金融资产价格是交易者对金融市场的理性预期,综合反映了市场的各类信息,而风险则是未来信息对现有预期的冲击,反映的是预期的偏差。各类影响金融资产价格的信息经由不同渠道传达到市场,交易主体根据所接收的信息通过自身的判断做出投资决策,而信息的传达是持续的过程,并可能伴随着不断的更新,其对市场的不断冲击造成了金融资产价格的波动。因此,跨市场风险传导本质是金融市场间信息持续更新与溢出的过程。

3、投资者交易行为

投资者交易行为是跨市场风险传导的直接影响因素。金融资产价格波动论表明,金融资产价格的内在波动性是导致金融风险产生的原因,而任何金融资产价格的变化,都是投资者交易行为的结果。投资者交易行为是建立在对市场信息的充分接纳并客观分析基础上的。因此,投资者通过交易行为使得资产价格能够及时反映当前信息。但信息不对称或投资者认知偏差等因素会造成投资者一定的行为偏差,加剧风险的同行业、同类市场甚至跨市场的传导。

二、系统性风险的传导层面

本节分别从微观、中观、宏观三个层面对系统性金融风险传导层面进行分析。

1、微观层面:金融机构内部与金融机构之间的风险传导

局部的、单位个体的风险是微弱的,但当由于风险隐蔽、信息不透明、监管疏漏等原因难以对其识别并及时处理时,单位个体的风险便会得到积累与发展。且金融机构间是相互联系与影响的,并非独立的个体,当风险积累到一定程度时,单位个体的风险则会经由与其他部门或机构间的内在联系向机构内部其他部门或其他机构扩散。

2、中观层面:跨市场跨产品的风险传导

金融业的混业经营、投资者的多渠道交易以及交叉性金融工具的创新发展,使风险突破市场、产品的边界得以传导。

(1)金融业的混业经营。混业经营取代了原有的分工模式,使得金融体系效率得以改进与提升,一些金融控股公司可以通过资本纽带触及到银行、证券、保险等多个金融领域。资本的联通、产品的互通和制度的协调使得各金融子市场密切地融合在一起,相互间的界限越来越模糊,从而加速了风险跨市场跨产品的交叉扩散。

(2)投资者的多渠道交易。一方面,一系列放松金融管制的措施,逐渐取消了金融市场间的障碍,跨市场的资金互通加强了市场间的联动关系;另一方面,交叉性金融工具的创新发展,使得不同金融市场间资本流动的渠道更加便捷与畅通,客观上促进了风险的跨市场跨产品的传导。

3、宏观层面:国际金融风险的传导

近年来的金融危机不断证实,金融危机的爆发不单会使发生国受到重创,同样会经由多个渠道波及全球多个国家(地区)。开放的经济环境加快了全球金融市场间的信息与资本流动,一国产生金融风险后,风险会经由投资者信心、国际贸易等多个渠道进行扩散,当风险足够高、传导强度足够大时,市场间的传导机制会发生结构性改变,使特定国家的冲击演变为全球性的冲击。

三、系统性风险的传导渠道

以往学者大多将风险传导渠道分为外部(跨境)与内部传导渠道。本文则认为对于不同渠道的区分主要是基于理论上的考量,而在风险传导过程中,各传导渠道均彼此渗透且相互加强,其间的界限并不是严格分明的。

1、跨境传导渠道

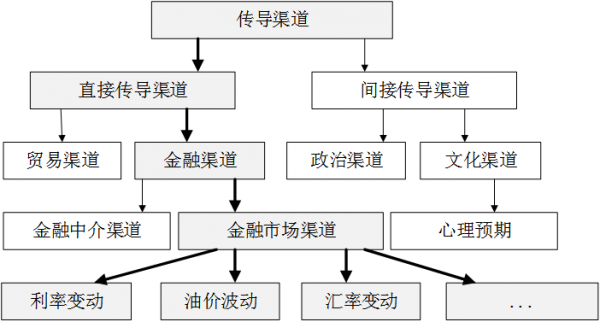

本节依据与金融风险发生国(地区)有无直接投资关系,将金融风险跨境传导渠道分为直接传导渠道与间接传导渠道两类(如下图所示)。

金融风险传导渠道

(1)金融风险直接传导渠道

其一,贸易渠道。贸易往来是金融风险传导的主要链条之一。贸易溢出传导机制是一国出现的金融风险恶化了与其贸易关系密切的国家的经济基础,形成金融风险的传导。该机制已由Glick和Rose进行了实证验证。一国金融风险往往会造成货币贬值,导致其他与其有贸易联系国家或竞争对手国出口竞争力下降,从而不得不被迫贬值,投资者预期下降,从而造成恶性循环,导致外围参与者风险的进一步加大。

其二,金融渠道。由于资本的加速流动与逐利本质,国际金融风险可通过资本市场渠道快速传导到经济基本面良好的国家,即金融溢出效应。对于金融溢出传导过程,学者从不同的研究视角和研究重心提出了不同的解释,主要概括为两种渠道:第一种渠道为金融机构间的业务联系导致相关的资产负债、信贷等链条的风险传染;第二种强调外部因素,如利率变动、油价波动、汇率变动等诱发系统性金融风险。

(2)金融风险间接传导渠道

现有关于风险传导渠道的研究重心不尽相同,然而各学者几乎对投资者预期渠道达成了共识,认为由投资者预期变化引发的投资决策是金融风险传导的重要路径。一国金融风险发生后,与其并无实质联系或联系微弱的另一经济体因心理预期产生变化,做出不恰当决策与交易行为,造成自身金融风险的产生乃至加剧,而当悲观信号传递到更多经济体中,则形成不断加强的链式反应,导致风险的蔓延与深化。除金融和贸易渠道外,政治和文化渠道也会对投资者的心理预期带来影响。

2、跨市场传导渠道

宏观金融系统是由多个金融子市场(股票市场、债券市场、外汇市场、货币市场等)组成的有机整体,单一子市场的风险异动会通过其间内在的联系对其他子市场甚至整个金融体系造成影响,其风险传导渠道可概括为以下三种:

其一,资金渠道。资产配置渠道是资本逐利性的体现,也是监管要求与流动性要求在投资主体跨市场交易行为上的反映。在投资主体资产总量不变的情况下,各市场间的资产配置总体呈现此消彼长的状态,风险则通过对价格的影响经由资金链条实现广泛的传导。

其二,业务渠道。金融机构间通过直接的业务联系(如同业往来)或间接的同质性业务,使其处于共同的风险敞口下,从而使风险通过业务链条实现传导。

其三,投资者预期渠道。与跨境传导类似,若单一市场出现危机造成投资者的心理恐慌,投资者将资金从与该市场并无实质联系或联系微弱的另一市场抽逃,造成风险的蔓延与深化。

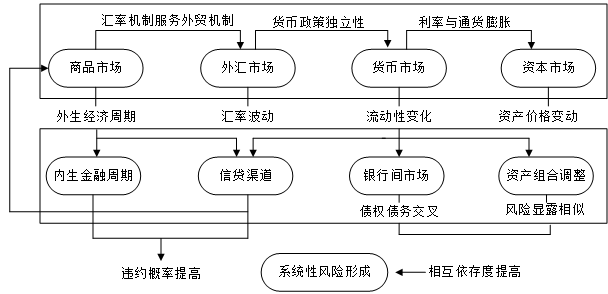

系统性风险扩散渠道

综上所述,诸多不稳定因素通过多种传染渠道渗透到金融体系,引起汇率、信贷、流动性及资产价格的变动,而这些因素的变动又与金融体系的自源性风险结合在一起加剧金融体系的脆弱性,强化系统性风险的传导,如上图所示。汇率机制可通过影响出口贸易增大货币贬值预期,使金融系统积聚更多风险;信贷违约会导致信贷总供给减少,从而进一步降低投资,加剧产出下降与债务违约,形成恶性加强循环;流动性短缺引起资产的低价抛售,制造或加剧总流动性短缺,导致破产传染以及整个系统的崩溃;资产价格的变动则通过投资主体资产配置调整恶化风险的传导。

参考文献:

1、Xavier Freixas, Luc Laeven, José-Luis Peydró.Systemic Risk,Crises,and Macroprudential Regulation[M] . Mit Press.2015

2、梁永礼,李孟刚.新常态下系统性金融风险度量与防范研究[J].西南民族大学学报(人文社科版), 2017,38 (8) :125-134.

3、许传华 ,孙玲.开放条件下金融风险的生成机理与传导机制[J].湖北经济学院学报,2012,10 (3):38-46.

4、张华勇.金融市场联动性和风险传染的内在机制研究[J].云南社会科学,2014 (4):81-84.

5、张原, 朱梦昕.开放条件下金融风险传导:条件、路径与机制[J].财会通讯, 2015 (2) :113-115

本文是全系列中第9 / 11篇:系统性风险

评论