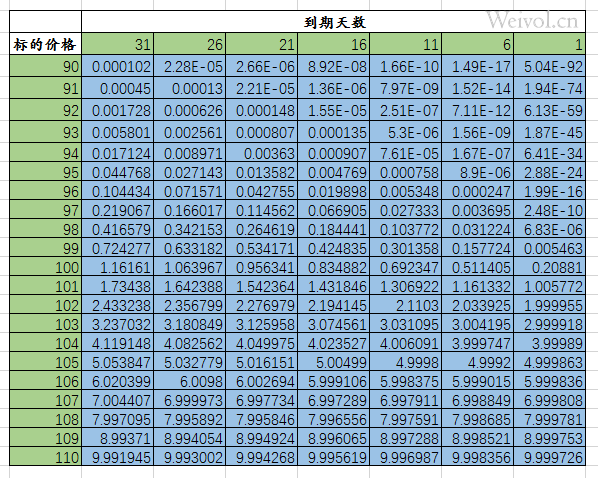

利用Excel对Black Scholes期权定价公式的简单实现可参考文(1),利用同样的方法可以构建不同到期时间和标的价格的期权价格矩阵。

利用Excel实现期权价格与到期时间和标的价格的关系需要将到期天数和标的价格单独提取出来构建一个二维矩阵。矩阵中每个期权价格都采用文(1)中输出的期权价格(B13)的计算公式,区别是把其中的到期天数和标的价格替换为矩阵中相应的值。

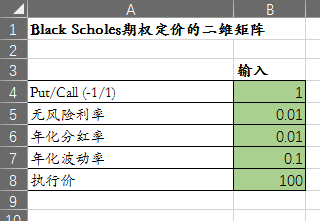

其他变量的设置与文(1)类似。

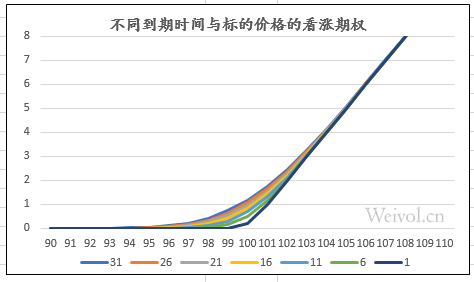

将期权价格二维矩阵画出来可以更直观的看到期权价格与到期时间和标的价格的关系,看涨期权的例子如下图所示。

其中,横轴是标的资产价格,纵轴是期权价格,不同颜色的线代表不同的到期时间。

评论