投资者会担心黑天鹅事件,尽管这种担心可能是非理性的,而且事后会趋于理性化。例如,从今天的角度来看,次贷危机的发生似乎是显而易见的,因为房价升值和次级抵押贷款的增加是不可持续的,但在事前我们却无法预测。

对于黑天鹅事件,投资者应该担心吗?是否应该提前做好准备?FactorResearch研究了自1990年以来重大黑天鹅事件后股权投资组合的表现,可以给我们提供一点启示。

研究通过七个因子,即价值(Value),规模(Size),动量(Momentum),低波动性(Low Volatility),质量(Quality),增长(Growth)和股息收益(Dividend Yield)分别构建美国股市长期因子投资组合,投资组合包括了按因子定义排名最高的30%的股票,过滤掉市值小于10亿美元的股票,并每月重新平衡投资组合。有关因子定义如下:

- 价值(Value):根据PB和PE判断,买入价值低估卖出价值高估的股票

- 规模(Size):根据市值判断,买入市值小的卖出市值大的股票

- 动量(Momentum):根据过去12个月的收益率,买入动量大的卖出动量小的股票

- 低波动性(Low Volatility):根据过去12个月的标准差,买入波动性小的卖出波动性大的股票

- 质量(Quality):根据ROE(净资产收益率)和D/E(债务股本比),买入质量高卖出质量低的股票

- 增长(Growth):根据每股销售额(Sales per share)和每股利润(Earnings per share)的增长率,买入增长率高卖出增长率低的股票

- 股息收益(Dividend Yield):根据当前的股息,买入股息高卖出股息低的股票

研究选取对世界格局和金融市场产生重大影响的12个黑天鹅事件。值得注意的是,9/11恐怖袭击和日本东北地震可以归类为意外事件,而欧债危机和美国大选等其实投资者是有预期的。

- 1990 Iraq invaded Kuwait —— 伊拉克入侵科威特

- 1991 Dissolution of the Soviet Union —— 苏联解体

- 1997 Asian Financial Crisis – Revaluation of Thai Baht —— 亚洲金融危机

- 1998 Russian Financial Crisis – Revaluation of Ruble & Debt Default —— 俄罗斯债务危机

- 2001 9/11 Terrorist Attack on the United States of America —— 911恐怖袭击

- 2001 Enron Bankruptcy —— 安然公司破产

- 2005 Hurricane Katrina in the United States of America —— 美国卡特里娜飓风

- 2008 Lehman Brothers Bankruptcy —— 雷曼兄弟破产

- 2011 Tohoku Earthquake & Tsunami in Japan —— 日本东北地震

- 2015 Greece Debt Crisis – In Arrears to the IMF —— 希腊债务危机

- 2016 2016 United States Presidential Election —— 2016年美国大选

- 2016 UK Brexit Referendum —— 英国脱欧公投

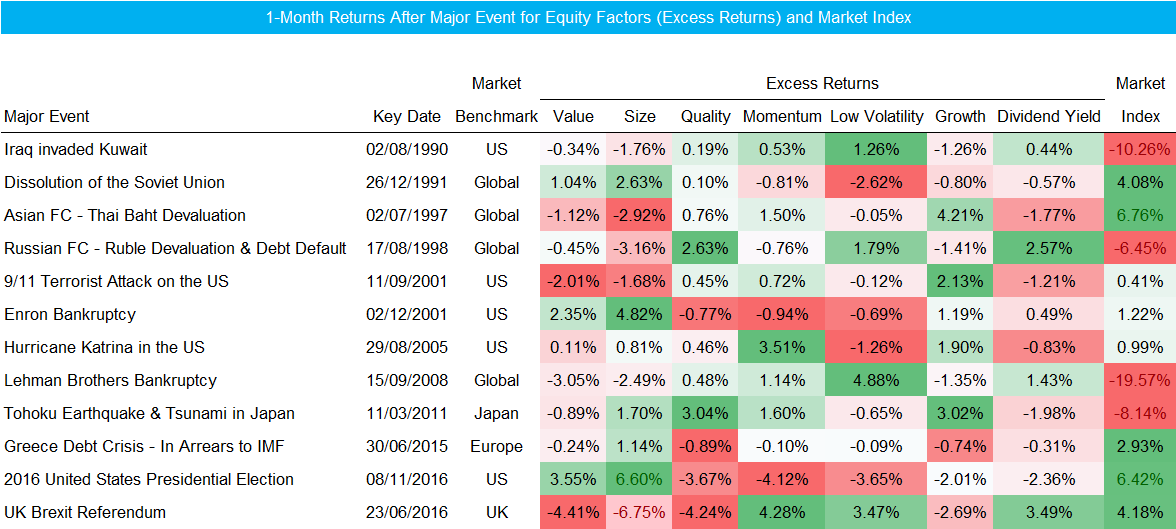

研究总结了黑天鹅事件发生后一个月的各因子投资组合的收益率。 值得注意的是,对于像911这样的事件,发生日期起着重要作用,而其他一些事件例如希腊债务危机,其发生会经历很多个月,因此无法准确确定关键日期。

Source: FactorResearch

分析显示这些重大黑天鹅事件后,各因子投资组合的表现比较随机。 在事件发生后的一个月中,12个事件中只有4个对市场不利。

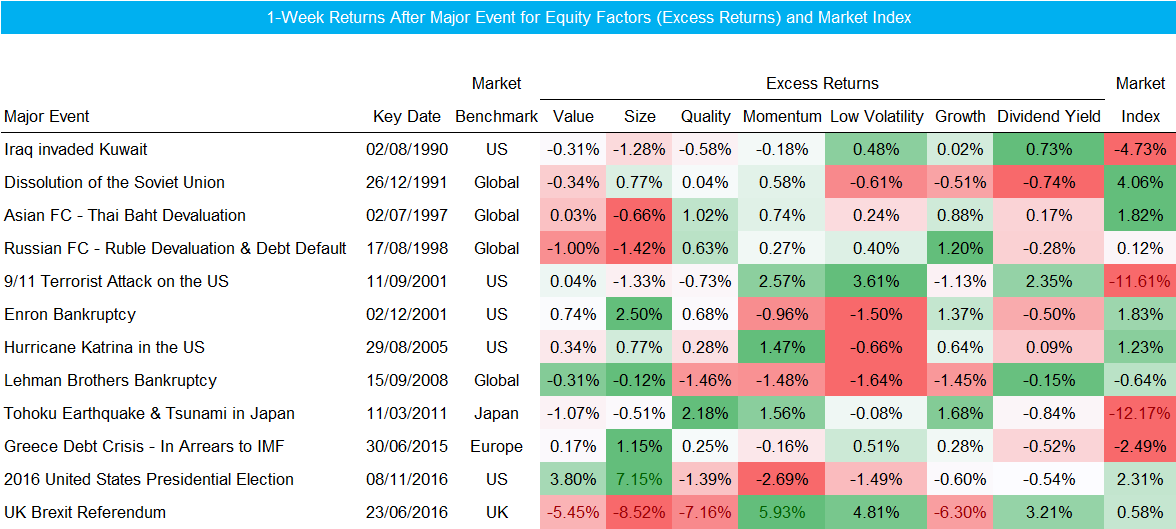

事件发生一周后的收益率同样也比较随机:

Source: FactorResearch

结论:

研究强调,在黑天鹅和重大事件发生之后,各因子投资组合收益率几乎是随机的。即使投资者可以预见事件的发生,如何构建能够盈利的投资组合仍然会有困难。 因子多样化和资产分散化应该是投资者能为预期事件和意外事件做好准备的最佳方式。

参考:BLACK SWANS, MAJOR EVENTS & FACTOR RETURNS, Nicolas Rabener, FactorResearch

本文是全系列中第1 / 11篇:系统性风险

评论